序論:なぜ標準的機械学習はトレーディングで「失敗」するのか

機械学習(ML)や深層学習(DL)をアルゴリズム取引に応用しようと試みた多くの開発者やクオンツが、ある不可解な壁に直面する。それは、「バックテスト上の予測精度は高いはずなのに、実際の取引ではなぜか利益が出ない」という根本的な矛盾である。この現象は、単なるオーバーフィッティングやデータ品質の問題だけでは説明がつかない、より根深い構造的問題に起因している。

深層学習は自然言語処理や画像認識といった分野で驚異的な成功を収めてきたが、金融、特にアルゴリズム取引の領域は、特有のドメイン知識を要求されるため、依然として難易度の高い挑戦であり続けている 1。問題の核心は、学術界やIT業界で標準的に用いられる機械学習モデルの「評価基準」と、金融の現場でプロが用いる「評価基準」との間に存在する深刻な乖離にある。

具体的には、リターン予測のような回帰タスクにおいて一般的に用いられる平均二乗誤差(Mean Squared Error, MSE)は、あくまで予測値と実測値の幾何学的な距離を最小化することを目的とする 1。しかし、トレーディングの世界では、予測誤差の小ささが直接的に収益性の高さに結びつくわけではない。トレーダーが真に最適化したいのは、シャープレシオ、プロフィットファクター、最大ドローダウンといった、リスクとリターンを考慮した複合的な金融指標である。

この評価基準のズレは、開発プロセスにおける「最適化のサイロ化」という問題を引き起こす。PythonやJupyter環境で作業するMLエンジニアはMSEや平均絶対誤差(MAE)の最小化を追求し、一方でMQL5のストラテジーテスターと向き合うトレーダーやポートフォリオマネージャーはシャープレシオの最大化を追求する。この二つの目標は、似ているようでいて本質的に異なる。結果として、MSE上は「最適」なモデルが、シャープレシオ上は凡庸、あるいは劣悪な戦略を生み出してしまうのである。本稿でレビューする論文が解決しようとしているのは、このサイロを破壊し、モデル訓練の段階から最終的なビジネス目標、すなわち取引パフォーマンスそのものに直接最適化をかけるという、極めて本質的な課題である。

この課題認識こそが、我々AI MQLが単なる技術ベンダーではなく、顧客のビジネス目標と技術的実装の間のギャップを埋める戦略的パートナーとして価値を提供する「価値共創モデル」の原点となっている 5。

パラダイムシフト:金融指標に根差した最適化という新潮流

この「最適化のサイリ化」問題を解決すべく、Kasymkhan Khubiev、Mikhail Semenov、Irina Podlipnovaによる論文『Finance-Grounded Optimization For Algorithmic Trading』は、アルゴリズム取引における機械学習モデルの訓練手法にパラダイムシフトを提唱している 6。

本論文の核心的な貢献は、シャープレシオ(Sharpe Ratio)、損益(Profit-and-Loss, PnL)、最大ドローダウン(Maximum Drawdown)といった、クオンツファイナンスにおける主要な評価指標から直接的に導出された「金融指標ベースの損失関数(financially grounded loss functions)」を導入した点にある 1。このアプローチの目的は、ニューラルネットワークのパラメータを更新する訓練プロセス全体を、トレーダーやポートフォリオマネージャーが戦略の良し悪しを判断する際の思考プロセスと完全に一致させることである。これにより、モデルは単に価格を予測するのではなく、「どうすれば取引パフォーマンスが最大化されるか」を直接学習するようになる。結果として、最終的な取引指標における予測性能が向上し、モデルの意思決定における解釈可能性も高まることが期待される 3。

このアプローチは、金融AIの分野で長らく議論されてきた「説明可能性(Interpretability)」の問題に対しても、新たな視座を提供する。従来のXAI(Explainable AI)は、訓練済みのブラックボックスモデルに対し、なぜその判断を下したのかを事後的に分析・説明しようと試みるものが主流であった。しかし、本論文のアプローチは、そもそもモデルの学習目的(損失関数)自体を、人間が理解・評価可能な金融指標と一致させる(Goal-Alignment)ことで、問題の根源にアプローチしている。例えば、損失関数がシャープレシオであれば、モデルが行うすべての学習ステップは「このパラメータ変更がシャープレシオを改善するか否か」という問いへの直接的な回答となる。これは、事後的な説明に頼るのではなく、設計思想の段階で人間との目的整合性を確保するものであり、より本質的な信頼性の構築へと繋がるアプローチである。

AI MQLは、このような学術的トレンドの背後にある思想的・哲学的な転換点までを深く理解し、それを実用的なソリューションへと昇華させることで、特にプロップトレーディングファームや先進的なFinTech企業といった洗練された顧客層に対して、真の価値を提供することを目指している 5。

深掘り解説:金融指標ベース損失関数の解剖

本論文で提案されている金融指標ベースの損失関数は、それぞれが異なるトレーディング哲学を体現している。どの関数を選択するかは、単なる技術的な選択ではなく、開発するトレーディング戦略の「個性」や「リスク選好」を決定する、極めて戦略的な意思決定となる。以下に主要な損失関数を解説する。

SharpeLoss:リスク調整後リターンの最大化

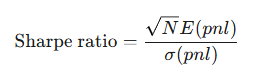

シャープレシオはリスク1単位あたりのリターンを示し、戦略の安定性を測る上で最も広く用いられる指標の一つである。SharpeLossは、このシャープレシオを直接最大化(損失関数としては最小化)することを目指す 2。

基本となるシャープレシオの定義は以下である。

ここで、$pnl$は損益ベクトル、$E(\cdot)$は期待値、$\sigma(\cdot)$は標準偏差、$N$は期間長を表す。論文では、この式を最適化に適した形に修正し、損失関数として定義している。この損失関数を用いることで、モデルは収益性とボラティリティのバランスが取れた、安定志向の戦略を学習することが期待される。

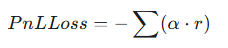

PnLLoss:純粋な利益の最大化

PnLLossは、累積損益(Profit-and-Loss)の最大化という、最も直接的で分かりやすい目標を持つ損失関数である 2。実装は単純に、期間中の総損益の符号を反転させることで実現される。

ここで、$\alpha$はモデルが予測するポジション、_r_はリターンを示す。この損失関数を選択した場合、モデルはリスクを度外視してでも高いリターンを追求する、非常に攻撃的な戦略を学習する傾向が強まる。

MaxDrawDownLoss (MDDLoss):最大損失リスクの最小化

トレーディングにおいて、破産リスクを回避し、心理的な安定を保つ上で最も重要な指標の一つが最大ドローダウンである。MDDLossは、この最大ドローダウンを直接的に最小化することを目的とする 2。

この損失関数を用いることで、モデルは大きな損失を出すことを何よりも嫌う、極めて保守的で安定志向の戦略を学習する。リターンは控えめになる可能性があるが、資産を守ることを最優先する戦略開発に適している。

複合的アプローチ:ModSharpeLoss & RiskAdjLoss

論文では、SharpeLossの欠点を補ったり、複数の金融指標を組み合わせたりした、より洗練された損失関数も提案されている 2。例えば、ModSharpeLossはシャープレシオと予測誤差の両方にペナルティを与えることで、よりロバストな学習を目指す。RiskAdjLossは、損益、ドローダウン、予測誤差を重み付けして組み合わせることで、開発者がリスク選好をより柔軟に調整できるように設計されている。

これらの損失関数は、実験においてLSTM(Long Short-Term Memory)やMLP(Multi-Layer Perceptron)といったニューラルネットワークモデルと組み合わせて使用され、その有効性が検証された 1。

以下の表は、標準的なアプローチと本論文のアプローチの概念的な違いをまとめたものである。

| 損失関数 (Loss Function) | 最適化の目的 (Optimization Goal) | トレーディングにおける長所 (Advantages in Trading) | 潜在的短所 (Potential Drawbacks) |

| Mean Squared Error (MSE) | 予測値と実測値の幾何学的距離の最小化 | 実装が容易で、数学的に扱いやすい | 収益性やリスクを直接考慮しないため、取引パフォーマンスと乖離しやすい |

| SharpeLoss | リスク調整後リターンの最大化 | 収益とボラティリティのバランスが取れた安定した戦略を生成しやすい | 極端なテールリスクを過小評価する可能性がある |

| PnLLoss | 累積損益の最大化 | 利益追求に特化し、高いリターンを目指せる | リスク管理が欠如し、大きなドローダウンを許容する可能性がある |

| MaxDrawDownLoss | 最大ドローダウンの最小化 | 損失を厳格に管理し、破産リスクを低減する | 利益機会を逃しやすく、リターンが低くなる可能性がある |

この選択肢の多様性は、AI MQLが顧客とのコンサルテーションにおいて、「どのような特性を持つEAを開発したいですか?」という本質的な問いからプロジェクトを開始することを可能にする。技術選択の裏にあるビジネス的・戦略的意味合いを深く理解し、顧客の真の目標達成を支援することこそ、我々の提供する価値の核心である 5。

売買回転率の正規化:取引コストを考慮した現実的アプローチ

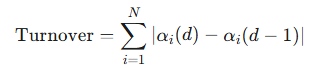

バックテストでどれほど素晴らしいパフォーマンス曲線を描いたとしても、スプレッドや手数料といった取引コストを考慮した途端に利益が消失する戦略は、実運用において全く価値がない。この現実的な課題に対処するため、論文はもう一つの重要な貢献として「売買回転率の正規化(turnover regularization)」を提案している 1。

売買回転率(Turnover)とは、ポジションの変更頻度を示す指標であり、これが高いほど取引回数が多く、取引コストが増大することを意味する。論文で提案された正規化手法は、損失関数にペナルティ項を追加することで、モデルが過剰にポジションを変動させることを抑制し、売買回転率を事前に定義された範囲内に収まるように学習を促すものである 2。売買回転率は、隣接するタイムステップ間のポジションの変化量の絶対値の合計として、以下のように定義される。

実験結果では、この正規化を適用したモデル(TvrRegと表記)が、テスト期間において売買回転率を効果的に抑制し、より現実的な取引戦略を生成する上で有効であることが示されている 2。

この論文のコンセプトは、AI MQLが掲げる事業戦略「矛と盾」モデルと見事に共鳴するものである 5。

- 矛 (Spear): 金融指標ベースの損失関数(SharpeLossやPnLLoss)は、超過収益(アルファ)という果実を積極的に狙いに行くための強力な「矛」である。

- 盾 (Shield): 売買回転率の正規化やMDDLossは、取引コストの増大や予期せぬドローダウンから資産を守り、事業の継続性を確保するための堅牢な「盾」である。

この「矛」と「盾」の組み合わせこそが、持続可能なアルゴリズム取引システムの要諦である。AI MQLは、自社の強固な戦略ビジョンに基づき、最新の学術的知見を評価・選択し、顧客にとって真に価値のあるソリューションを構築する。我々の技術的知見は、事業戦略と分かちがたく結びついているのである。

MQL5への実践的応用:Python-ONNXブリッジによる本番環境アーキテクチャ

学術的な概念の正しさを理解することと、それをMQL5という具体的なプラットフォーム上で、堅牢かつ高性能な本番システムとして実装することの間には、大きな隔たりが存在する。本セクションでは、論文で提示されたアイデアを現実のトレーディングEAに組み込むための、具体的かつ実践的なアーキテクチャを提示する。論文の実験はPython(PyTorch/LSTM)環境で行われているため 1、Pythonの強力なMLエコシステムと、MQL5の高速な取引実行環境をいかにして最適に連携させるかが鍵となる。

その答えが、Python-ONNXブリッジである。

ステップ1: データ取得と訓練環境の構築 (Python)

まず、モデルの訓練に必要なヒストリカルデータを準備する。MetaTrader 5は公式のPython統合パッケージ MetaTrader5 を提供しており、これを用いることでPythonスクリプトから直接、価格データ、口座情報、取引履歴などを効率的に取得できる 8。このデータをPandasやNumPyといったライブラリを用いて整形し、モデル訓練用のデータセットを構築する。

ステップ2: カスタム損失関数を用いたモデル訓練 (Python)

次に、PyTorchやTensorFlowといった主要なMLフレームワーク上で、論文で提案された金融指標ベースの損失関数(例: SharpeLoss)をカスタム損失関数として定義する 11。このカスタム損失関数を用いて、LSTMなどのニューラルネットワークモデルを訓練する。この段階では、GPUを活用した高速な計算や、豊富なデバッグツールなど、Pythonエコシステムの利点を最大限に享受できる。

ステップ3: ONNX形式へのモデルエクスポート (Python -> ONNX)

訓練が完了したモデルを、MQL5環境で利用可能な形式に変換する。ここで中心的な役割を果たすのが、ONNX(Open Neural Network Exchange)である 13。ONNXは、異なるMLフレームワーク間でモデルを共有するためのオープン標準フォーマットであり、PyTorchやTensorFlowは訓練済みモデルをONNX形式にエクスポートする機能を標準で備えている 15。このステップにより、特定のPythonライブラリに依存しない、自己完結したモデルファイル(.onnx)が生成される。

ステップ4: MQL5 EA内でのONNXモデルのロードと推論 (ONNX -> MQL5)

最後に、生成された.onnxファイルをMQL5のEAに組み込む。MQL5はONNXランタイムをネイティブでサポートしており、C++に匹敵する極めて高いパフォーマンスでモデルの推論(予測計算)を実行できる 14。具体的な実装は以下のようになる。

- .onnxファイルをEAのリソースとして埋め込む。

- EAの OnInit() 関数内で OnnxCreateFromBuffer() を使用し、リソースからモデルをメモリにロードする 17。

- OnnxSetInputShape() を用いて、モデルが期待する入力データの形状(例: 過去60本のローソク足データなど)を定義する。

- OnTick() や OnTimer() 関数内で、最新のマーケットデータを取得し、OnnxRun() を呼び出してリアルタイムで予測値(取引シグナル)を取得する 17。

このアーキテクチャの最大の利点は、外部DLLの呼び出しやプロセス間通信(IPC)を一切必要とせず、すべての推論処理がMQL5環境内で完結するため、レイテンシが極めて小さく、非常に安定した運用が可能となる点である。

このPython-ONNXブリッジアーキテクチャは、単に技術的に優れているだけでなく、プロフェッショナルなシステム開発における「関心の分離」という重要な設計原則を体現している。

- モデル開発者(クオンツアナリスト)は、Pythonの豊富なライブラリと高速な計算環境を駆使し、モデルの研究開発と訓練に集中できる。

- EA開発者(システムトレーダー)は、MQL5の堅牢な取引執行機能と厳密なバックテスト環境を使い、モデルの推論結果に基づいたリスク管理や注文執行ロジックの実装に集中できる。

両者のインターフェースは、バージョニング管理された.onnxファイルのみとなる。これにより、モデルの改良と取引ロジックの改良を完全に独立して進めることが可能となり、システム全体の保守性と拡張性が劇的に向上する 19。このような開発・運用体制は、特に複数の専門家が協業するプロップトレーディングファームのような組織にとって不可欠であり、AI MQLが個人開発者のレベルを超えた、エンタープライズレベルの設計思想を持っていることの証左である 5。

結論:次世代アルゴリズム取引システム開発のパートナーとして

本稿でレビューした論文『Finance-Grounded Optimization For Algorithmic Trading』は、アルゴリズム取引におけるAI/MLモデルの最適化が、従来の「予測精度」の追求から「取引パフォーマンス」の直接的な最大化へと移行すべきであることを明確に示した 1。これは、AIを金融市場で実用化する上での重要なブレークスルーである。

しかし、この学術的知見を現実の利益に変えるには、論文を読むだけでは決して十分ではない。そこには、

- シャープレシオやドローダウンといった金融指標の本質を深く理解する能力

- カスタム損失関数を実装し、ニューラルネットワークを安定して訓練させる高度なML実装能力

- そして、訓練済みモデルをMQL5環境において低レイテンシかつ安定的に本番稼働させるための堅牢なアーキテクチャ設計能力

という、三つの異なる専門性が不可欠となる。

AI MQLは、これら三つの専門性を融合させ、学術界の最先端の研究成果を、お客様の具体的な競争優位性へと転換する触媒としての役割を担う。本稿で提示した金融指標ベースの最適化の思想的背景から、Python-ONNXブリッジという具体的な実装アーキテクチャに至るまでの解説は、我々が提供する価値の一端を示すものである。

AI MQLの事業戦略の中核は「価値共創モデル」である 5。これは、契約前のコンサルテーションの段階で圧倒的な価値を提供し、信頼を構築することから始まる。まさに、この記事自体がその実践例に他ならない。我々は、潜在的なパートナーが直面するであろう最も困難な課題に対し、具体的な解決策の道筋を提示することで、我々の専門性と思想を証明する。

我々は、単に仕様書通りにコードを記述する開発ベンダーではない。我々は、お客様と共に未知の技術領域を探求し、持続可能な超過収益(アルファ)を「共創」する、真の研究開発パートナーである。もし貴社が、次世代のアルゴリズム取引システムの構築という挑戦的な航海に乗り出すのであれば、AI MQLはその羅針盤となり、エンジンとなることを約束する。

引用文献

- Finance-Grounded Optimization For Algorithmic Trading – arXiv,https://arxiv.org/html/2509.04541v1

- Finance-Grounded Optimization For Algorithmic Trading – arXiv,https://www.arxiv.org/pdf/2509.04541

- (PDF) Finance-Grounded Optimization For Algorithmic Trading – ResearchGate,https://www.researchgate.net/publication/395339167_Finance-Grounded_Optimization_For_Algorithmic_Trading

- Finance-Grounded Optimization For Algorithmic Trading – ChatPaper,https://chatpaper.com/paper/186542

- AI MQL事業戦略書 (改訂版 v6.0 – 価値共創モデル).pdf

- [2509.04541] Finance-Grounded Optimization For Algorithmic Trading – arXiv,https://arxiv.org/abs/2509.04541

- Kasymkhan Khubiev – Google Scholar,https://scholar.google.com/citations?user=ba7_YMUAAAAJ&hl=ru

- Python Integration – MQL5 Reference,https://www.mql5.com/en/docs/python_metatrader5

- Python in algorithmic trading – MQL5 programming forum,https://www.mql5.com/en/forum/445467

- MetaTrader5 – PyPI,https://pypi.org/project/MetaTrader5/

- Deep Learning Forecast and ordering with Python and MetaTrader5 python package and ONNX model file – MQL5 Articles,https://www.mql5.com/en/articles/13975

- Machine Learning and Neural Networks – PyTorch for Deep Learning & Machine Learning – Full Course (Part 1-4) – MQL5,https://www.mql5.com/en/forum/445089/page17

- onnxruntime – ONNX Runtime,https://onnxruntime.ai/docs/

- ONNX Support – ONNX models – MQL5 Reference – Reference on algorithmic/automated trading language for MetaTrader 5,https://www.mql5.com/en/docs/onnx/onnx_intro

- Learning ONNX for trading – An Overview of the PyTorch-ONNX Converter and its Architecture and Flow – MQL5,https://www.mql5.com/en/forum/444634/page2

- Format Conversion – ONNX models – MQL5 Reference,https://www.mql5.com/en/docs/onnx/onnx_conversion

- Running a model – ONNX models – MQL5 Reference – Reference on algorithmic/automated trading language for MetaTrader 5,https://www.mql5.com/en/docs/onnx/onnx_mql5

- ONNX models – MQL5 Reference,https://www.mql5.com/en/docs/onnx

- How to deploy machine learning models: Step-by-step guide to ML model deployment in production | Blog — Northflank,https://northflank.com/blog/how-to-deploy-machine-learning-models-step-by-step-guide-to-ml-model-deployment-in-production